Nhà đầu tư FDI cần nắm rõ các loại thuế bắt buộc ở Việt Nam, cũng như các chính sách ưu đãi thuế đang áp dụng để thuận tiện cho quá trình kinh doanh và vận hành tại Việt Nam.

Thuế Thu nhập doanh nghiệp (CIT – Corporate Income Tax)

Đối tượng áp dụng: Thuế đánh vào thu nhập từ hoạt động sản xuất, kinh doanh, và các khoản thu nhập khác của doanh nghiệp.

Cách tính thuế:

Thuế CIT phải nộp = Thu nhập chịu thuế × Thuế suất

Thu nhập chịu thuế = Doanh thu – Chi phí được khấu trừ + Thu nhập khác – Thu nhập được miễn thuế – Lỗ kết chuyển từ năm trước

Thuế suất: Mức thuế tiêu chuẩn cho các doanh nghiệp tại Việt Nam là 20%. Đối với doanh nghiệp khai thác dầu khí, khoáng sản quý hiếm, mức thuế có thể từ 32% – 50%.

Thời hạn kê khai và nộp thuế:

- Hằng năm: chậm nhất là ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm thuế.

- Theo từng lần phát sinh: trong 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

- Doanh nghiệp phải nộp thuế CIT tạm tính theo quý. Số thuế tạm nộp trong 4 quý phải đạt ít nhất 80% tổng số tiền quyết toán thuế.

Ưu đãi miễn giảm thuế CIT cho doanh nghiệp FDI

Các chính sách miễn giảm thuế CIT là một trong những yếu tố thu hút mạnh mẽ doanh nghiệp FDI đến Việt Nam. Không chỉ giúp doanh nghiệp tối ưu hóa chi phí, các ưu đãi này còn tạo động lực đầu tư vào các khu vực khó khăn hoặc các ngành công nghiệp ưu tiên như công nghệ cao, năng lượng sạch và công nghiệp phụ trợ. Chính sách linh hoạt giúp doanh nghiệp dễ dàng tiếp cận các cơ hội này ngay từ khi bắt đầu hoạt động.

Việt Nam đang áp dụng nhiều chính sách ưu đãi thuế CIT cho các doanh nghiệp FDI, miễn giảm theo địa điểm đầu tư và theo ngành nghề kinh doanh. Chi tiết như bảng dưới đây:

| Các hoạt động | Mức độ ưu đãi thuế CIT | ||

| Thuế suất | Miễn / giảm thuế | ||

| Ưu đãi theo địa điểm |

|

10% trong 15 năm | Miễn trong 4 năm và giảm 50% trong 9 năm tiếp theo |

| Khu vực khó khăn về kinh tế – xã hội | 17% trong 10 năm | Miễn trong 2 năm và giảm 50% trong 4 năm tiếp theo | |

| KCN không nằm ở vị trí thuận lợi về kinh tế – xã hội | Không áp dụng | Miễn thuế 2 năm và giảm 50% trong 4 năm tiếp theo | |

| Ưu đãi theo ngành |

|

10% trong 15 năm | Miễn trong 4 năm và giảm 50% trong 9 năm tiếp theo |

| Trồng trọt, chăn nuôi, chế biến nông – lâm – thủy sản vùng khó khăn, bảo quản nông sản, thủy sản và thực phẩm… | 10% cho toàn bộ thời gian của dự án | Không áp dụng | |

| Trồng trọt, chăn nuôi, chế biến sản phẩm nông nghiệp và thủy sản không thuộc vùng khó khăn và đặc biệt khó khăn. | 15% trong toàn bộ thời gian dự án | Không áp dụng | |

| Doanh nghiệp sản xuất thép cao cấp, sản phẩm tiết kiệm năng lượng, máy móc thiết bị phục vụ nông – lâm – ngư nghiệp, sản xuất muối, thủ công mỹ nghệ truyền thống… | 17% trong 10 năm | Miễn trong 2 năm đầu và giảm 50% trong 4 năm tiếp theo | |

*** Tại nhiều địa phương ở Việt Nam như Hưng Yên, Hải Dương, Bắc Ninh… có các chính sách ưu đãi thuế dành riêng cho Nhà đầu tư FDI đầu tư vào tỉnh, tối đa có thể hưởng thuế suất 10% trong thời hạn 15 năm, miễn 100% trong 2 – 4 năm đầu và giảm 50% trong 4-9 năm tiếp theo. Bảng này chưa bao gồm các chính sách miễn giảm thuế riêng của từng địa phương.

Thuế Giá trị gia tăng (VAT – Value-Added Tax)

Đối tượng áp dụng: Áp dụng với hầu hết các sản phẩm, dịch vụ tiêu thụ ở Việt Nam.

Cách tính thuế: Hiện tại, VAT ở Việt Nam được áp dụng 2 phương pháp tính:

Phương pháp khấu trừ: Thuế VAT phải nộp = VAT đầu ra – VAT đầu vào

| VAT đầu vào | VAT đầu ra |

|

Tổng số VAT của hàng hoá, dịch vụ bán ra.

Thuế suất:

|

Phương pháp trực tiếp: Thuế VAT phải nộp = Doanh thu x Thuế suất

| Thuế suất | 1% | Hoạt động phân phối, cung cấp hàng hoá |

| 2% | Hoạt động kinh doanh khác | |

| 3% | Sản xuất, vận tải, dịch vụ bao thầu nguyên vật liệu | |

| 5% | Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

Thời hạn kê khai và nộp thuế:

- Hàng tháng: Chậm nhất là ngày 20 của tháng tiếp theo.

- Hàng quý: Chậm nhất là ngày cuối cùng của tháng tiếp theo sau khi kết thúc quý.

- Theo từng lần phát sinh: trong 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Các trường hợp hoàn thuế:

| STT | Trường hợp | Điều kiện để được hoàn thuế |

| 1 | Dự án đầu tư mới |

|

| 2 | Hoạt động xuất khẩu |

|

| 3 | Kinh doanh | Doanh nghiệp ngừng hoạt động, chuyển đổi, hợp nhất, sáp nhập, chia, giải thể hoặc phá sản |

| 4 | Khác |

|

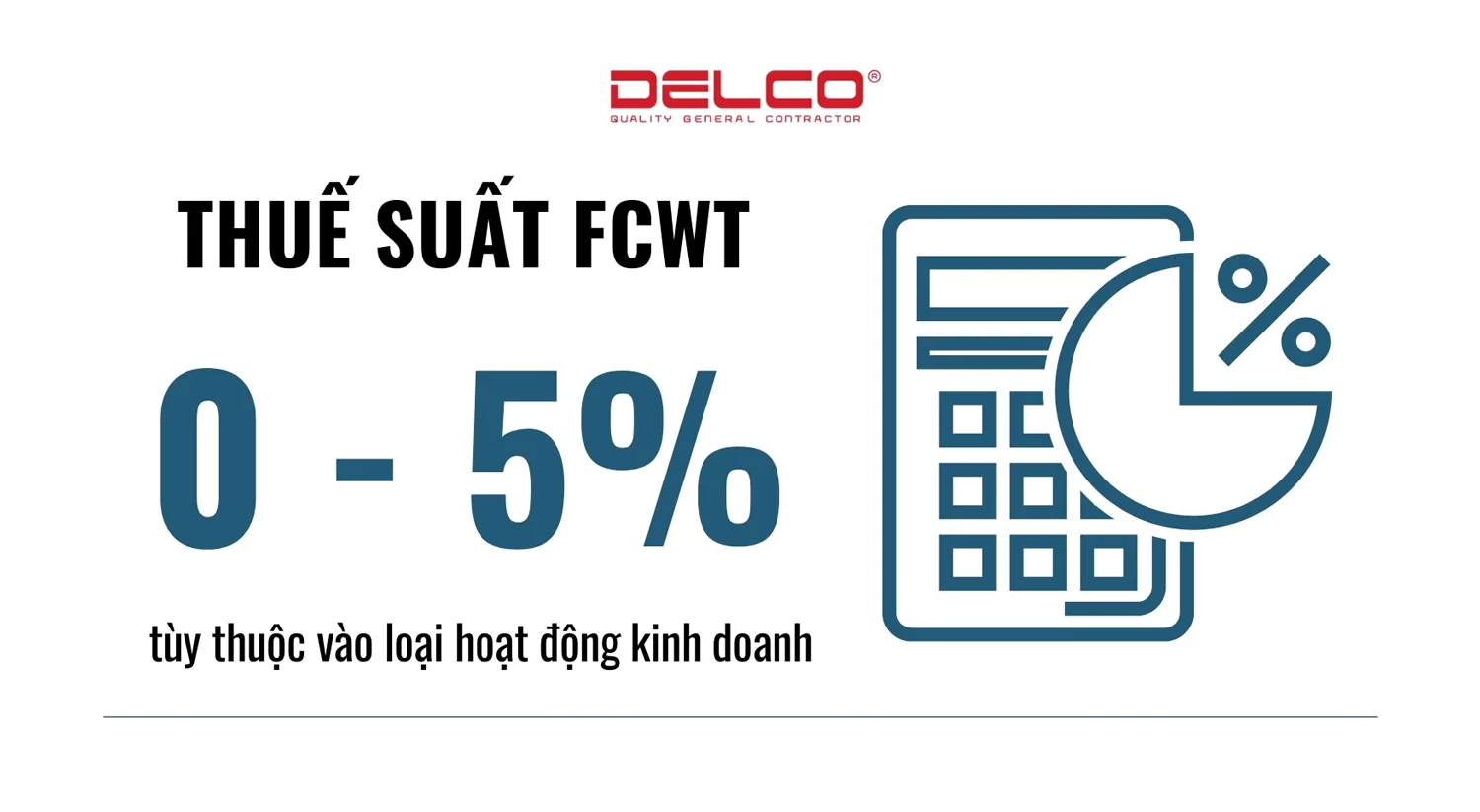

Thuế nhà thầu nước ngoài (FCWT – Foreign Contractor Withholding Tax)

Đối tượng áp dụng: Nhà thầu nước ngoài cung cấp hàng hóa, dịch vụ cho doanh nghiệp Việt Nam.

Cách tính thuế:

FCWT bao gồm cả thành phần CIT và VAT, việc nộp và tính toán thuế ở Việt Nam dựa trên một trong ba phương pháp sau:

| Tiêu chí | Phương pháp Deemed

(ấn định/ trực tiếp) |

Phương pháp kê khai | Phương pháp

hỗn hợp |

| Người nộp thuế | Phía doanh nghiệp Việt Nam | Nhà thầu nước ngoài | Nhà thầu nước ngoài |

| Cách tính | VAT = Doanh thu chịu thuế VAT × tỷ lệ thuế VAT cố định.

CIT = Doanh thu chịu thuế CIT × tỷ lệ thuế CIT cố định. |

VAT = VAT đầu ra – VAT đầu vào (theo phương pháp khấu trừ).

CIT = Thu nhập chịu thuế × thuế suất CIT (tính như doanh nghiệp nội địa). |

VAT = VAT đầu ra – VAT đầu vào (theo phương pháp khấu trừ).

CIT = Doanh thu chịu thuế CIT × tỷ lệ thuế CIT cố định. |

| Doanh thu / Chuyển lợi nhuận | Phải khấu trừ nghĩa vụ thuế trước khi chuyển tiền | Không yêu cầu chi tiết | Không yêu cầu chi tiết |

Thuế suất: Đối với phương pháp Deemed, các mức thuế khác nhau được áp dụng tùy thuộc vào loại hoạt động kinh doanh.

| Hoạt động kinh doanh | Tỷ lệ thuế VAT | Tỷ lệ thuế CIT |

| Cung cấp hàng hóa tại Việt Nam hoặc hàng hóa đi kèm với dịch vụ thực hiện tại Việt Nam (bao gồm xuất nhập khẩu tại chỗ, phân phối hàng hóa trong nước) | Miễn | 1% |

| Dịch vụ, cho thuê máy móc và thiết bị | 5% | 5% |

| Cung cấp hàng hóa kèm theo dịch vụ khi giá trị được tách riêng (Thu nhập từ dịch vụ) | 5% | 5% |

| Cung cấp máy móc và thiết bị kèm theo dịch vụ khi giá trị không được tách riêng | 3% | 2% |

| Dịch vụ xây dựng, lắp đặt bao gồm NVL, máy móc thiết bị đi kèm | 3% | 2% |

Thời hạn kê khai và nộp thuế:

- Hàng tháng: Chậm nhất là ngày 20 của tháng tiếp theo.

- Theo từng lần phát sinh: trong 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

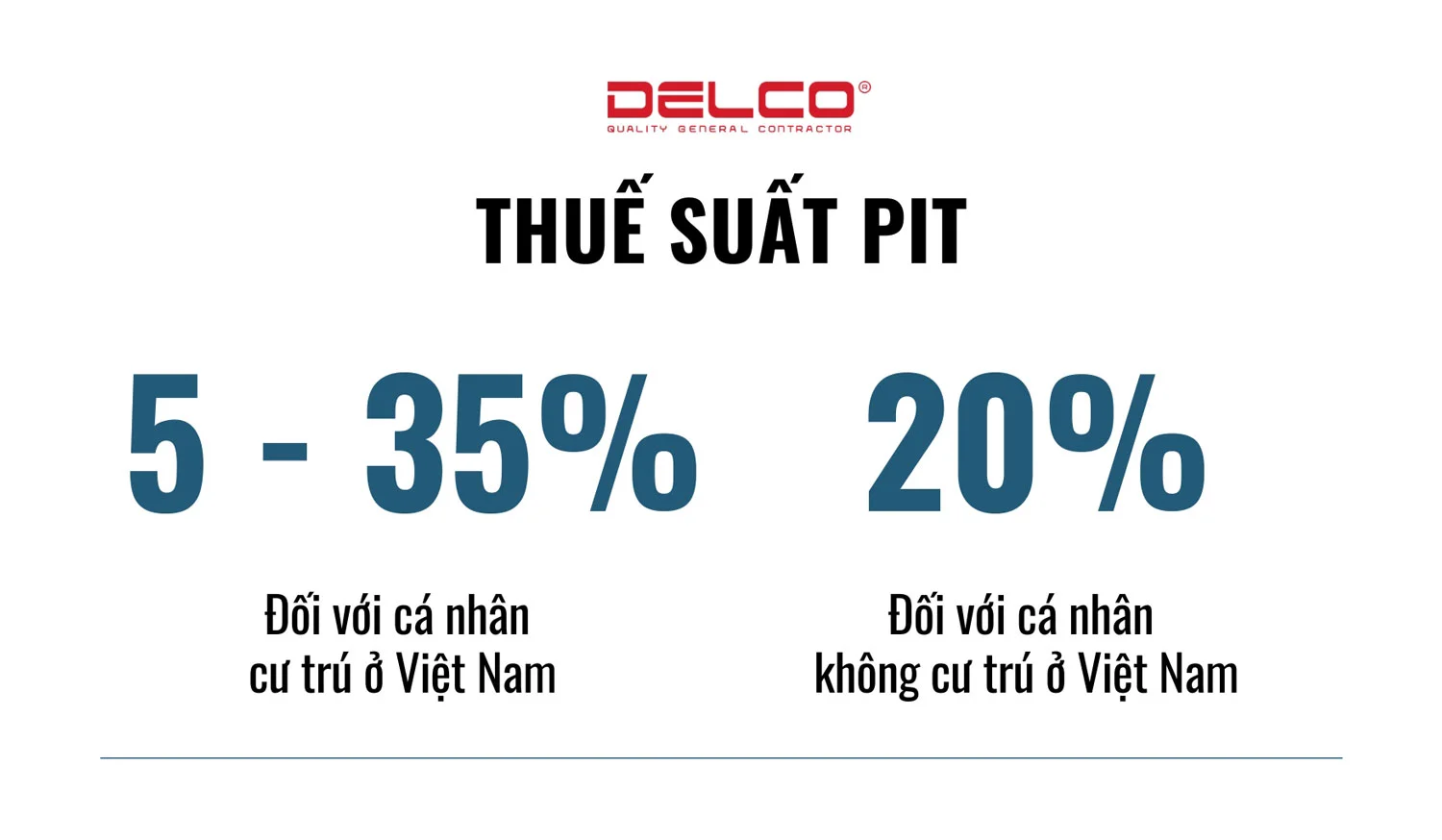

Thuế Thu nhập cá nhân (PIT – Personal Income Tax)

Đối tượng áp dụng: Thuế thu nhập cá nhân ở Việt Nam là thuế tính trên thu nhập của cá nhân làm việc tại Việt Nam. Thuế thu nhập cá nhân có thể do doanh nghiệp, hoặc doanh nghiệp kết hợp người lao động chi trả, tùy thỏa thuận giữa hai bên.

Cách tính thuế:

Thuế PIT phải nộp = (Tổng thu nhập chịu thuế – các khoản giảm trừ) x thuế suất lũy tiến

Các khoản được giảm trừ:

- Giảm trừ gia cảnh

- Bảo hiểm bắt buộc

- Đóng góp quỹ hưu trí tự nguyện

- Đóng góp từ thiện/nhân đạo

Thuế suất:

| Thu nhập chịu thuế hàng tháng (VNĐ) | Cá nhân cư trú ở Việt Nam | Cá nhân không cư trú ở Việt Nam |

| Dưới 5 triệu | 5% | 20% |

| Từ 5 – 10 triệu | 10% | |

| Từ 10 – 18 triệu | 15% | |

| Từ 18 – 32 triệu | 20% | |

| Từ 32 – 52 triệu | 25% | |

| Từ 52 – 80 triệu | 30% | |

| Trên 80 triệu | 35% |

Thời hạn kê khai và nộp thuế:

| STT | Thủ tục thuế | Thời hạn |

| 1 | Đăng ký thuế | Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế |

| 2 | Kê khai và nộp thuế hàng tháng | Chậm nhất là ngày 20 của tháng tiếp theo |

| 3 | Kê khai và nộp thuế hàng quý | Chậm nhất là ngày cuối cùng của tháng tiếp theo sau khi kết thúc quý. |

| 4 | Quyết toán và nộp thuế cuối năm (kê khai thuế PIT khấu trừ) | Ngày cuối cùng của tháng thứ ba kể từ khi kết thúc năm tính thuế. |

| 5 | Quyết toán và nộp thuế cuối năm (kê khai trực tiếp) | Với năm tính thuế là năm dương: Ngày cuối cùng của tháng thứ tư từ khi kết thúc năm dương Thời hạn.

Với các năm tính thuế khác: Ngày cuối cùng của tháng thứ ba từ khi kết thúc năm tính thuế. |

| 6 | Quyết toán thuế khi kết thúc nhiệm kỳ công tác và nộp thuế | Trước khi cá nhân rời Việt Nam hoặc trong vòng 45 ngày từ khi hồi hương (trường hợp ủy quyền quyết toán) |

| 7 | Đăng ký giảm trừ gia cảnh cho người phụ thuộc | Ngày 31/12 của năm kê khai |

Thuế Xuất nhập khẩu (Import/Export Duties)

Đối tượng áp dụng: Áp dụng cho các doanh nghiệp hoặc cá nhân thực hiện xuất nhập khẩu hàng hóa tại Việt Nam.

Cách tính thuế:

Thuế Xuất/Nhập khẩu phải nộp = Số lượng hàng hóa thực tế xuất/nhập khẩu x Đơn giá tính thuế x Thuế suất

Thuế suất:

- Thuế xuất khẩu: Đa số hàng hóa xuất khẩu được miễn thuế, nhưng một số mặt hàng như tài nguyên thiên nhiên, gỗ, và phế liệu kim loại chịu mức thuế từ 0% – 40%.

- Thuế nhập khẩu: Mức thuế áp dụng khác nhau tùy loại hàng hóa và quốc gia xuất xứ:

- Hàng tiêu dùng, đặc biệt là hàng xa xỉ, hàng hóa Việt Nam có thể xuất khẩu sẽ phải chịu thuế suất rất cao, có thể lên đến 150%;

- Máy móc, thiết bị, và nguyên liệu sản xuất được hưởng mức thuế nhập khẩu thấp hoặc miễn thuế.

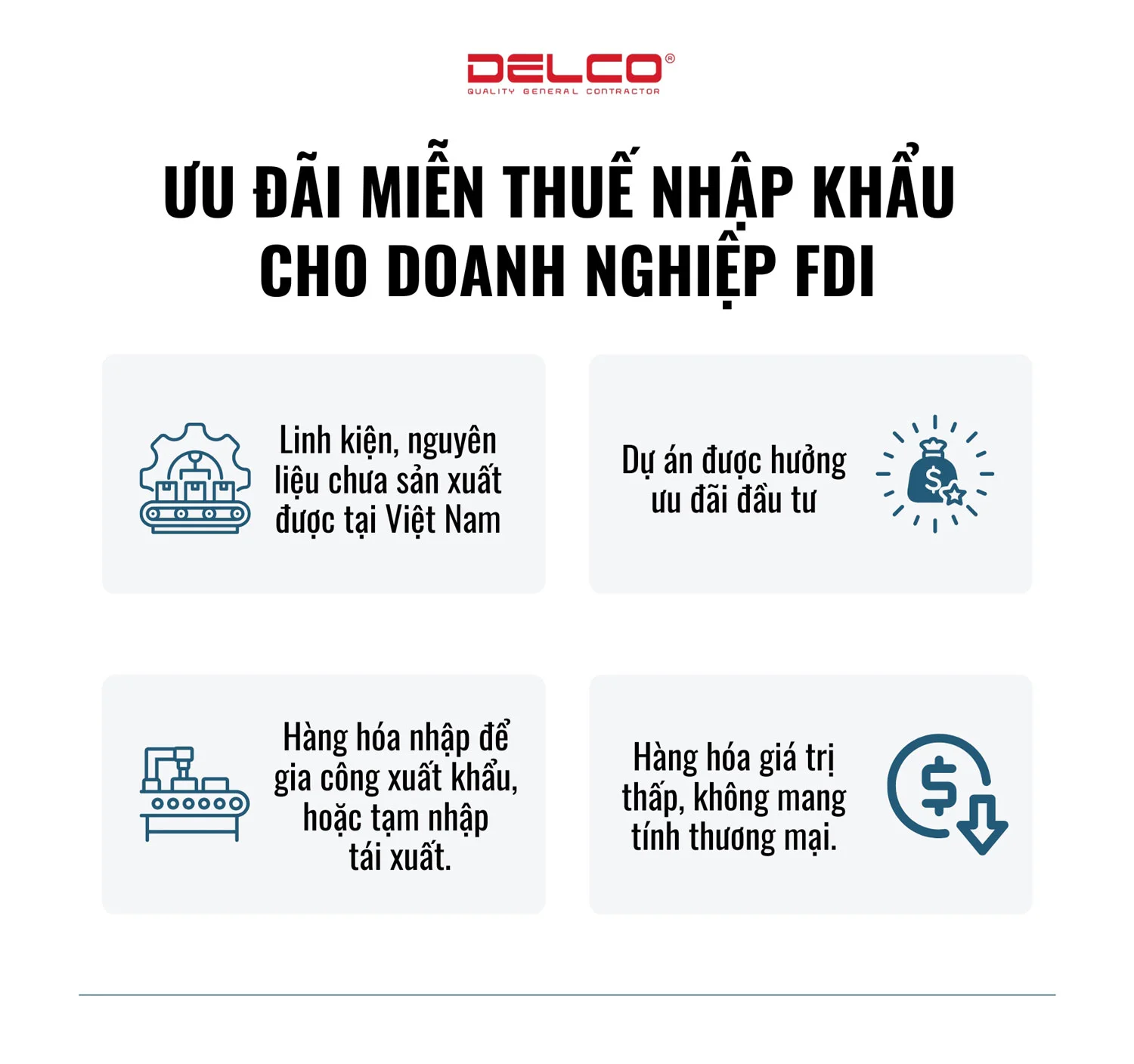

Ưu đãi miễn thuế nhập khẩu cho doanh nghiệp FDI:

- Linh kiện, nguyên liệu chưa sản xuất được tại Việt Nam, dành cho lắp ráp ô tô, dầu khí, đóng tàu, công nghệ thông tin, các hoạt động bảo vệ môi trường, R&D,…

- Dự án được hưởng ưu đãi đầu tư:

- Máy móc, thiết bị nhập khẩu để tạo tài sản cố định;

- Vật tư, linh kiện (chưa sản xuất được tại Việt Nam) nhập khẩu để sản xuất trong thời hạn 5 năm kể từ ngày bắt đầu sản xuất.

- Hàng hóa nhập để gia công xuất khẩu, hoặc tạm nhập tái xuất.

- Hàng hóa giá trị thấp: Quà tặng, mẫu hàng hóa không mang tính thương mại.

Thời hạn kê khai và nộp thuế: Quy định của Hải quan Việt Nam yêu cầu nộp trước hoặc ngay sau khi thông quan hàng hóa.

Các trường hợp hoàn thuế:

- Hàng nhập khẩu nhưng sau đó được xuất khẩu ra nước ngoài hoặc vào khu phi thuế quan.

- Hàng đã xuất khẩu nhưng được tái nhập khẩu.

- Thuế nhập khẩu đã nộp trên nguyên liệu để sản xuất hàng xuất khẩu.

- Hàng nhập hoặc xuất khẩu với số lượng thực tế ít hơn số lượng đã nộp thuế.

Phí Môn bài (BLF – Business License Fee)

Đối tượng áp dụng: Phí Giấy phép kinh doanh, hay còn gọi là lệ phí môn bài, là sắc thuế Việt Nam cơ bản nhất, áp dụng với tất cả doanh nghiệp hoạt động tại Việt Nam.

Mức phí: Từ 1 – 3 triệu đồng/năm, tùy vốn điều lệ.

Thời hạn nộp thuế: Chậm nhất là ngày 30/1 hàng năm.

Nguồn thông tin: EY Vietnam, FIA Vietnam

Xem thêm: Tổng hợp các chính sách ưu đãi thuế cho doanh nghiệp FDI tại Việt Nam mới nhất

Xem thêm: Những câu hỏi thường gặp về đầu tư nước ngoài tại Việt Nam